2020年06月23日

コラム

3年高残価ローン金利2.9%と10年ローン金利1.9%<どちらが安い?>

3年(36回)高残価ローンの金利2.9%と10年(120回)ローンの1.9%、どちらの支払いが安いの?

・・・というわけで、今回はこのふたつを比較してご紹介します。

●そもそも残価設定ローンとは?

「残価」とは、3年後や5年後に車を乗り換えるときの「下取り価格」のこと。

残価設定ローンとは、「残価」=「下取り価格」が新車購入時に保証されているローンのことです。

では、キャンペーンの「高残価ローン」とは?

→通常の「残価設定ローン」よりも「下取り価格」が高く設定されているということです。

約10年が乗換えサイクルだとして…

・10年後に下取り価格がいくらになるのか分からない

・万が一故障した場合、修理代金がかかってしまう

・乗用車の場合、10年乗ると車検を受ける回数は4回なので、4回分の車検費用が掛かる

残価設定ローンだと…

・乗換え時(1~5年後)の下取り価格が始めから決まっている

・メーカー保証が3年までなので、3年残価設定ローンの場合、万が一お車の故障があった場合保証の範囲内で修理ができる

・乗用車で3年残価設定ローンの場合、車検費用が掛からない

●残価設定ローンのメリット・デメリットは?

メリット

・月々の支払額が少なく済む

・買取価格が始めから保証されている

・短い期間で新車に乗換えができるので、ライフステージによって車を変えていくことができる

・最終的にお買い上げになる場合でも、再ローンのお支払方法が選べる

デメリット

・走行距離に制限があり(1,000km/月)、超えた場合は追加料金が発生する

・事故などで傷がつくと追加料金が発生する

・最終的にお買い上げになる場合、支払金額が多い

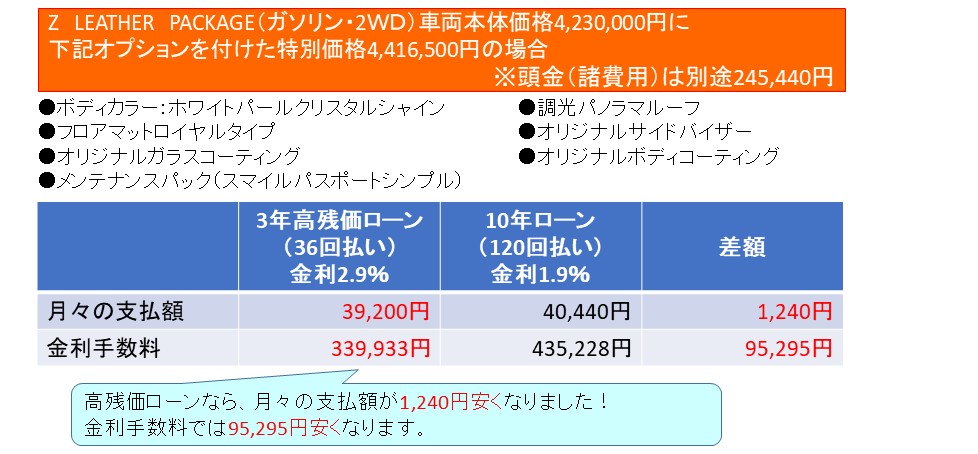

●それでは、高残価ローン金利2.9%と120回ローン金利1.9%の比較をしてみましょう。

●こんな方には残価ローンをおすすめします!

・月々の支払額を減らしたい

・月の走行距離が1,000㎞以下

・定期的に車を乗り換えたい方

・ライフステージの変化に合わせて、1~5年後に車を買い替える予定のある方

・1~5年間だけ車が必要な方

💡ちなみに、ハリアー購入者の7割もの人が残価設定ローンを選択しています!

●こんな方には120回ローンをおすすめします!

・月々の支払額を減らしたい

・月の走行距離が1,000㎞以上

・月の走行距離が極端に少ない方

・長く同じ車に乗り続けたい方

残価ローンを選択される場合、弊社の高残価ローンが大変お得です!

10月末までのご成約・台数限定です!