2022年01月25日

コラム

高残価ローン(残価クレジット、残クレ)とは?通常ローンとの比較やメリットデメリットについて完全解説!

トヨタ車の購入をご検討されてる方必見!東京都港区にあるトヨタ正規ディーラー「ニュートヨオート」が独自に提供する、「高残価ローン」の魅力を徹底解説していきます。

通常、月額の支払い金額を抑えて分割払いで車を買う方法として挙げられるのは「残価設定ローン(残価設定クレジット)」ですが、この「高残価ローン」は、残価設定ローンと比較してさらに月々の支払金額を抑えることが可能な、非常にお得な商品です。 ご活用いただければ、他のトヨタディーラーよりトヨタ車にお得に乗ることができますので、トヨタ車が購入車両の候補に少しでも入っている方はぜひご一読ください!

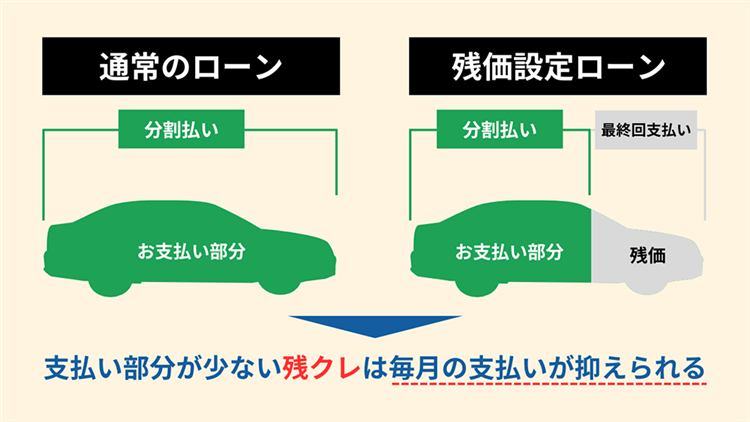

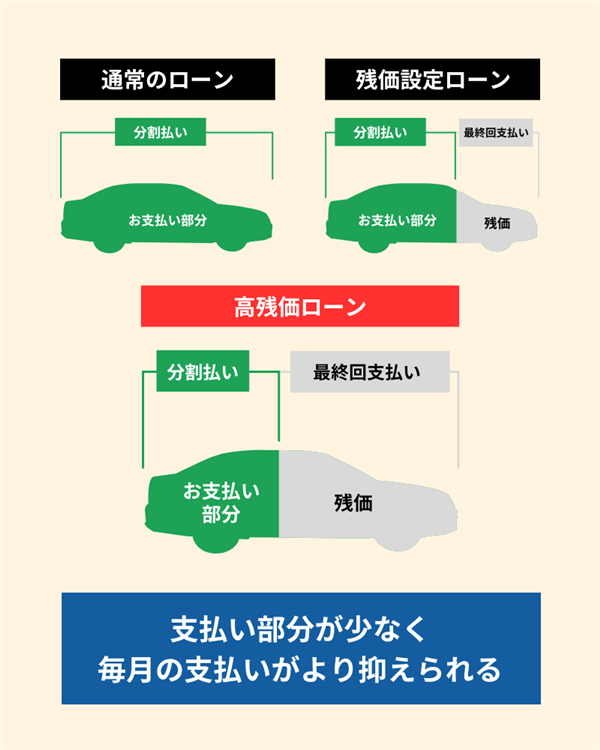

【基礎知識】残価設定型ローンと通常の自動車ローンの違いと仕組みとは?

一般の自動車ローンの場合は、車の購入価格がそのまま支払いの対象となります。たとえば300万円の車をローンで購入したら、300万円に対してローンが設定されます。

それに対して車の最終的なご返却などを前提に、最終回に支払う残価を購入価格から差し引き、一般の自動車ローンよりも少ない金額でローンを組めるのが「残価設定ローン」です。たとえば300万円の車を購入し、残価が100万円に設定されたら、300-100=200万円でローンを組むことができます。

このように、残価設定ローンは残価が支払金額から引かれる分、通常のローンと比べて支払総額が安くなります。毎月の分割払いの支払金額を抑えられるので、通常のローンより安く車に乗れるというのが、残価設定ローンの大きなメリットです。

ローン終了時は、新車に乗り換えることができるので、数年おきに新しい車に乗れるのも魅力です。

残価設定ローンを利用すれば、性能が改善された新しい車に乗れるので、いつも快適な状態で車に乗ることができます。車が好きで、常に最新の車に乗りたいというニーズにも、容易に対応できます。

また、子どもが増えて車に乗る人が増えたり、高齢の親が乗り降りしやすい車が必要になったりしたときでも、ライフステージの変化にも対応しやすいでしょう。

残価設定型ローン(残クレ)で購入するメリット

返却後車を持たない場合以外は、生涯の車にかかる費用はおおよそ同じです。

新車の購入代金は大きく見えますが、例えば新車に3年毎に車検を通さず乗り換えるのと、同じ車に車検費用などをかけて下取り価格が無くなるまで乗り続けるのとでは、長い目で見れば生涯で車にかける費用はおおよそ同じになります。仮に少し高くなったとしても、常に最新の予防安全装備の新車に乗ることができるのは事故のリスクを減らすという観点で大きなメリットです。

残価設定型ローンなら返却時の残価額が保証されているので、市場価値に左右されることなく乗り換えプランが立てることが可能です。

返却を前提としている購入方法であるため、当社でも残価設定型ローンを選択するほとんどのお客様が、満了時には返却してお乗り換えをご選択しています。

車を3年で乗り換えるメリット

残クレで車を購入した際には基本的に3年スパンで車を乗り換える可能性が高まります。ある程度の期間で車を乗り換えることには多くのメリットが存在します。

- 車検時のメンテナンス費用がかからない。

(例:アルファード 点検費用5万~6万円+油脂代金1万円+法定費用6万円前後=12~13万円) - タイヤ、バッテリーの交換費用がかからない。

(※一般的な乗り方をした場合)

(1回の交換費用 タイヤ:15万円前後 バッテリー:4万円前後) - 常に最新の予防安全装備の新車に乗ることができる。

- 常に新車に乗り換えるので故障のリスクが低い。

- 万が一故障した場合もメーカー保証が付いている。

(エンジンなど特別保証部品は5年または10万kmのいずれか早い方まで) - 新型のため、残存価格が残っている可能性が高い。

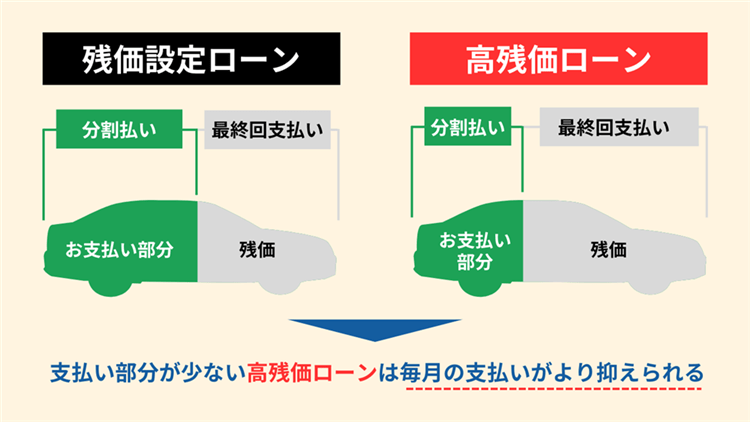

残クレよりさらにお得な「高残価ローン」とは

「高残価ローン」とは、トヨタ正規ディーラー「ニュートヨオート(東京都港区)」が独自に提供している残価設定ローンのことです。簡単に説明すると、通常の残価設定ローンよりも設定残価をアップさせるとともに金利を安く設定しており、通常の残価設定ローンを使用するよりも安く車にお乗りいただけます。

他のトヨタディーラーにはない独自の商品であることに加え、金利を3.6%と安く抑えている(※他店様の通常の残価設定ローンの金利は5~6%程度が相場)ため、他店様で購入されるよりも月々のお支払いを安く抑えて車に乗ることができるのがメリットです。

残価設定ローンを利用するのであれば、ニュートヨオートオリジナルの「高残価ローン」ががダントツお得です!

※次項で具体的な支払金額のシミュレーションを公開しています。

【シミュレーション】残クレと高残価ローンで月々の支払金額を比較

今回は車両本体価格が5,000,000円のお車を3年のローンで購入する想定で、残価設定ローンと高残価クレジットそれぞれの月々の支払金額を比較いたします。

| 高残価ローン | 残価設定ローン | |

|---|---|---|

| 残価 | 3,500,000円 | 3,000,000円 |

| 残り支払金額 | 1,500,000円 | 2,000,000円 |

| 分割回数 | 36回(3年) | 36回(3年) |

| 金利 | 3.6% | 5~6% |

| 月々のお支払い | 42,857円+金利3.6% | 57,142円+金利5~6% |

※例では、その他税金、諸費用、オプション等の金額は考慮していません。

上記の例の場合だと、高残価クレジットと残価設定ローン(残価クレジット・残クレ)には、設定残価が約50万円、金利が1.6%程度の差があり、結果として月々のお支払金額は1万4千円以上の差が出ています。

設定残価は車種によって異なりますが、高残価ローンをご利用いただければ確実に通常の残価設定ローンよりは高い残価が設定されますし、金利に関しては一律3.6%ですので、高残価クレジットをご利用頂くメリットをお伝えできたのではないでしょうか?

なぜここまでお得にできるのか?

通常の残価設定型ローンの場合、残価を保証しているのはローン会社(トヨタファイナンス)です。

一方で高残価ローンの場合、残価を保証しているのはニュートヨオートです。

なので、当社がリスクを背負うことによって、他のトヨタ店よりも残価をUPした商品を提供することが可能となっております!

裏側までお話ししますと・・・中古車の相場は、車種、グレード、ボディカラー、ついているオプションなどによって人気・不人気(=金額が高くつきやすい・つきにくい)があります。そのため当社では、人気なお車に対象を絞って高残価ローンの内容を設定しています。

当然、中古車の相場は時代によって変わりますので、都度商品改定を行っています。よって、以前扱っていた車が高残価ローンの対象からなくなっている、以前と商品内容が異なっている、ということもありますのでご了承ください。

※このように申し上げると使用できる商品が限られているような印象をお持ちになるかと思いますが、人気車種の人気の色の車に人気&重要なオプションを付けて乗れるということですので、デメリットではございません。

具体例としてハリアー高残価ローンの使用条件をご紹介します。

| 例:ハリアーの高残価ローン使用条件 | |

|---|---|

| 対象グレード | ● Zレザーパッケージ 2WD ● G 2WD ● ハイブリッド G 2WD |

| 対象ボディカラー | ● ホワイトパールクリスタルシャイン ● ブラック ● プレシャスブラックパール |

| 必須メーカーオプション | ● 調光パノラマルーフ(Zレザーパッケージ選択時のみ) |

| 指定用品 | ● オリジナルフロアマット ● オリジナルサイドバイザー ● オリジナルボディコーティング ● オリジナルガラスコーティング |

高残価ローンの利用に向かない方の特徴

ここまで、当社オリジナルの高残価ローンのご紹介をしてまいりましたが、当然ながらこの商品に合わないお客様もいらっしゃいます。

お客様のニーズに合った方法で車をご購入いただくのが一番ですので、こちらの注意点もご一読いただけましたらと思います。

とにかく長距離を走る人

| 走行距離の上限 | |

|---|---|

| 12回払い | 合計12,000km |

| 24回払い | 合計24,000km |

| 36回払い | 合計36,000km |

| 60回払い | 合計60,000km |

| 超過費用 | 5円/km |

設定走行距離はありますが、それはその走行距離内であれば下取額(設定残価額)が保証される距離です。

車両返却時に超過した距離分の精算にご理解いただければ、設定走行距離を超過して乗っていただいても構いません。

一方で、残価設定型ローンの場合は購入時に残価額が保証されているので、市場価格に左右されないメリットがあります。超過した走行距離の精算をしたとしても、返却時の市場価格に左右されないことはメリットとなります。

対象車種以外や色を選びたい人

高残価ローンは、再び売却したときに売りやすいよう、人気車種の人気色の車のみが対象となっています。そのため、対象の車種や色以外を選びたい人には向きません。

ニュートヨオートでは、人気車種をほぼ網羅しています。具体的な対象車種については、当社に直接お問い合わせください。

とにかくオプションを付けたくない人

高残価ローンは、基本的に指定のオプションを付けることが前提となっています。そのため、一切といっていいほどとにかくオプションを付けたくない人や、ディーラーでオプションを付けず、購入後に自分で付けたい人には向きません。

もちろん、オプションを付けるといっても、無駄なものまで買わせるわけではありません。フロアマットやカーナビ、ETCなど、多くの人が付ける定番のオプションのみが、対象となっています。

【実は心配無用?】残クレのデメリットとされるよくある勘違い6選

高残価ローンを含む残価設定ローンで、よく挙げられるデメリットとして以下のようなことが聞かれます。ひとつずつ解説していきます。

1.車を傷つけた場合の最終支払いで追加費用が発生する

これは、一見するとデメリットに思えるかもしれません。しかし実際に車を傷つけてしまった場合の悪影響は、残価設定ローンに限った話ではないのです。

一般の自動車ローンで新車を購入し、中古車として売る場合でも、傷や修復歴があれば買取価格は下がります。そのため、傷による追加費用は、残価設定ローンだから発生するデメリットとは言えないでしょう。どのような買い方をしても、車に乗る際には、安全運転を心がけて大切に乗ることが重要です。

高残価ローンをご利用いただくと、内外装や事故歴については、弊社が定める減点規準で100点までの減点は追加費用無料(超過分は1点につき1000円発生)となっております。

2.走行距離制限がある

設定走行距離はありますが、それはその走行距離内であれば下取額(設定残価額)が保証される距離です。

車両返却時に超過した距離分の精算にご理解いただければ、設定走行距離を超過して乗っていただいても構いません。

一方で、残価設定型ローンの場合は購入時に残価額が保証されているので、市場価格に左右されないメリットがあります。超過した走行距離の精算をしたとしても、返却時の市場価格に左右されないことはメリットとなります。

3.気軽にカスタムできない

車両返却時に元の状態に戻していただければ、カスタム可能です。

4.中途解約ができない

中途解約はできます。

A:残債額を一括返済する

B:下取りに出して新車にお乗り換え

C:車を返却して終了

※B、Cのパターンは相場価格より下回る場合は、その分の精算金が発生します。

5.他のメーカーへの乗り換えが難しい

上記4.のA~Cと同じです。

※B、Cのパターンは相場価格より下回る場合は、その分の精算金が発生します。

6.リセールバリューが高くても返金が無い

車両返却時にリセールバリューが残価額より高い場合は、お客様で残価額を一括精算後、お車を売却する方法があります。

車両返却時にリセールバリューが下がっている可能性もあるので、ご購入時に残価額を保証するということは、そのリスクを販売店が負うことになります。

販売店としましては、お客様の長いカーライフのお手伝いをさせて頂きたいので、一括精算後に売却するご予定の際はご相談ください。ベストなプランをご提案させていただきます。

【まとめ】人気の車に安く乗るなら高残価ローンのご利用を!

ニュートヨオートが独自に提供する、お得な金利の自動車ローン

「自動車を購入したいけれど、月々の支払額は安く抑えたいし、高い金利も払いたくない」と、お悩みではありませんか?そんな方におすすめしたいのが、ニュートヨオートの「高残価ローン」です。

「高残価ローン」は、トヨタが提供する全国共通の残価クレジット(自動車ローンの残価設定ローン)を使用して、当社が独自に設定をした自動車ローンです。

残価クレジットよりも金利がお得で残価がUPするので、月々のお支払い金額がさらに減るという仕組みです。たとえば、同じトヨタの人気車種を買う場合でも、他のトヨタ社販売店より支払いを抑えられます。

最終的に車の「購入」「返却」「乗り換え」の3パターンから選べる

通常の自動車ローンは、「本体価格+オプション」の代金の全額を、指定した期間に分割で支払います。

それに対して残価クレジットは、「本体価格+オプション」の代金から、予め残価(数年後の中古買取金額)として一定金額を差し引き、残りの金額を指定した期間に分割で支払う仕組みになっています。

最後の支払いのタイミングでは、差し引いた残価に対して次の3つの方法から選ぶことになります。

1.一括または再度ローンを組んで支払う(車を購入する)

2.車を返却する(残価のお支払いはなし)

3.車を返却したうえで、新車に乗り換える(残価のお支払いはなし)

このような方法をとることで、毎月のローンの支払いを抑えられるのが魅力です。

当社が残価を保証しているから、お得にローンを利用できる

高残価ローンがお得な理由は、通常の残価クレジットでは残価の保証しているのがローン会社(トヨタファイナンス)なのですが、高残価ローンの場合はニュートヨオートが残価を保証しています。

当社がリスクを背負うことで、他のトヨタ店よりも残価をUPした商品をご提供できます。

人気車種に安く乗りたい方には、低金利で残価設定が大きい「高残価ローン」がおすすめです。