2022年02月02日

コラム

残価設定型ローン(残価クレジット、残クレ)・高残価ローン・自由残価設定型ローン・120回ローンどれがお得?

・高残価ローン・自由残価設定型ローン・120回ローンどれがお得?.jpg)

ニュートヨオートでは、

残価設定型ローン(残クレ、残価クレジット)、高残価ローン、自由残価設定型ローン、120回ローンなど

多数のローン商品を取り扱っていることを先日ご紹介させていただきました。

今回の記事では、

結局どれがお得なの?という疑問について

シミュレーションを交えて解説していきます!

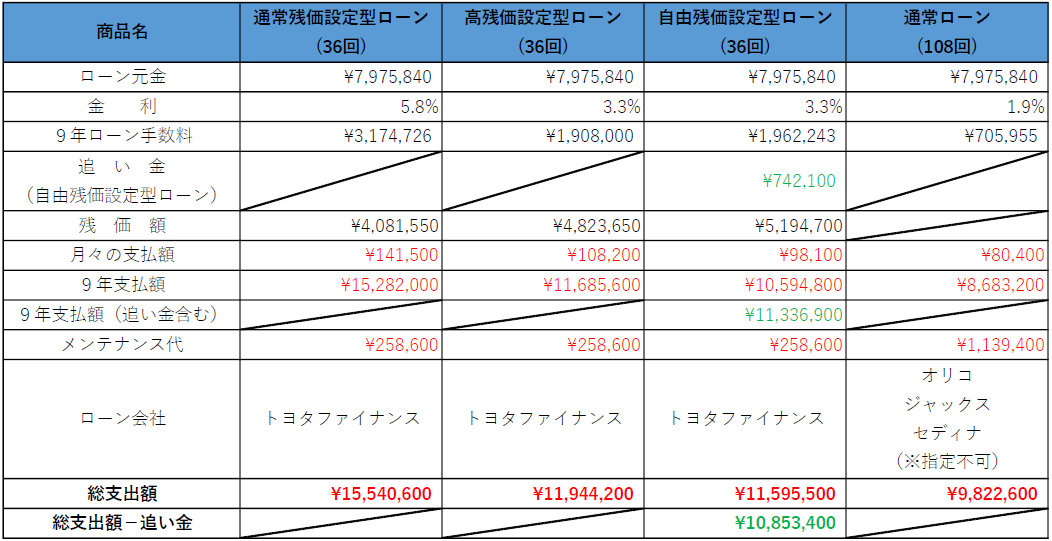

➀残価設定型ローン3年

➁高残価ローン3年

③自由残価設定型ローン3年

④通常ローン

上記4つの商品の元金を揃えて、

月々の支払額や9年間のメンテナンス費用も踏まえて、

9年間でどの程度の費用感なのかをわかるよう比較しました!

残価設定型ローン3年、高残価ローン3年、自由残価設定型ローン3年と比較しやすいよう、

通常ローンも9年間で比較するシミュレーションとしています✍

とくにイメージがつきやすいのは「月々の支払額」かと思います💡

通常残価設定型ローンとそれ以外の商品で、

たとえば通常残価設定型ローンと高残価設定型ローンとを比較すると33,300円の差があります。

他のトヨタ店で購入してもニュートヨオートで購入しても同じクルマに乗るのに、

毎月これだけの支払額に差があるのはもったいないと思いませんか??

また、通常残価設定型ローンと通常ローンを比較すると61,100円の差があります。

こちらを見ていただくと、

やはり金利の差は大きいと感じられるかと思います・・・

つぎに、総支出額を見ると、

最も金額が抑えられるのは通常ローンになるというのが数字上の実態なのがおわかりかと思います。

ただ、単純に金額を抑えられる通常ローンが最もお得というわけではないです!!

というところで、メンテナンス代を比較したいと思います💡

3年の残価設定型ローンの場合、以下のようなことからメンテナンス代を抑えることができます✨

・契約期間満了が初回車検前なので車検代がかからない

・3年ごとにお乗り換えなので、タイヤ交換やバッテリー交換が最低限で済む

(もちろん利用頻度等によるかと思いますが、残価設定型ローンの条件内の走行キロ数であれば

交換する必要がないことが多いかと思います)

残価設定型ローン3商品のメンテナンス代と通常ローンのメンテナンス代とを比較すると、

9年で880,800円の差があります。

ご愛車に安全に、快適にお乗りいただくためにとても大切なメンテナンスですが、

金額として大きいなと感じる方は、

残価設定型ローンがより魅力的に感じられるかと思います!

また、3年ごとに乗り換えなので、

常に最新の装備が備わった新車に乗ることができます!

まとめますと・・・

・他のトヨタ店で残価設定型ローンを組んで同じクルマに乗るならニュートヨオートがお得!

・9年間を通して支払額を抑えたい方は通常ローンがお得!

・メンテナンス費用が大きいと感じる方は残価設定型ローンがお得!

・3年ごとに最新の装備が備わった新車に乗り続けられる点に魅力を感じる方は残価設定型ローンがお得!

高残価設定型ローンと通常ローンとの支出総額を1ヶ月単位で比較すると、

20,000円弱の差額がありますが、

この金額差で常に最新のクルマに乗り続けられるなんて!と感じる方は

高残価設定型ローンや自由残価設定型ローンを、

とにかく支払いの負担を軽くしたいという方は通常ローンを

ぜひニュートヨオートにてご検討ください!

各商品の見積りがほしいというお問い合わせもたくさんいただいておりますので、

少しでもご興味のある方はお気軽にご連絡ください!!

*比較表は2022.2月時点のアルファードエグゼクティブラウンジS(ガソリン)をイメージして作成しています。

(メンテナンス費用は以下金額を概算として見積もっています。(1回あたり))

6ヶ月点検 3,300円

12ヶ月点検 19,800円

車検 150,000円

オイル交換 8,000円(年2回)

タイヤ交換 150,000円(9年のうち1回)

バッテリー交換 40,000円(9年のうち3回)

関連記事☟